Steward-ownership heeft zich in de praktijk ontwikkeld tot een bewezen fundament voor bedrijven met een duurzame missie. Nederlandse bedrijven zoals Sumthing en Sprinklr, en het internationale Patagonia, laten zien hoe je de keuze voor purpose over profit borgt in de juridische structuur van een bedrijf.

Inleiding

Bedrijven zoeken naar manieren om duurzaamheid een plek te geven in hun organisatie. Denk aan het voeren van een label, zoals een B Corp-certificering. Zo’n label vraagt van een organisatie onder andere om de toeleveringsketen onder de loep te nemen, duurzaam in te kopen en resultaten te meten. Andere voorbeelden zijn de toegenomen transparantie rondom ESG-criteria en het publiceren van duurzaamheidsrapportages. Deels worden bedrijven hiertoe verplicht op grond van (Europese) wet- en regelgeving, zoals de CSRD. Tegelijkertijd zie je bedrijven die uit eigen beweging dit soort informatie publiekelijk delen. Een onderdeel dat minder zichtbaar is, maar wel veel invloed heeft op de mate waarin een bedrijf duurzaamheid van papier naar praktijk vertaalt, is de juridische structuur van bedrijven. Meer en meer bedrijven met een duurzame missie kiezen voor steward-ownership als juridische structuur.

De politieke aandacht voor steward-ownership heeft de afgelopen twee jaar een vlucht genomen. In het voorjaar van 2024 steunde een brede meerderheid in de Tweede Kamer verder onderzoek naar hoe een (nieuwe) wettelijke regeling steward-ownership kan faciliteren. In het recente coalitieakkoord van D66, CDA en VVD is opgenomen dat zo’n rechtsvorm – de rentmeestervennootschap – er moet komen.

In dit artikel bespreek ik wat steward-ownership is en waarom het goed past als juridische structuur voor bedrijven met een duurzame missie. Daarnaast bespreek ik een aantal praktijkvoorbeelden, waaronder outdoor kledingmerk Patagonia. Tot slot ga ik in op de (ontwikkelingen van de) rentmeestervennootschap.

Wat is steward-ownership?

Steward-ownership is een eigendomsstructuur voor bedrijven die hun missie centraal willen stellen. Het model is de afgelopen jaren sterk in opkomst. De aandelen in een vennootschap worden bij steward-ownership beheerd door mensen die nauw verbonden zijn met de missie: stewards. Vaak gebeurt dat via een stichting die de aandelen houdt en waarvan de stewards bestuurder zijn. Deze stichting krijgt als taak om een goed eigenaar te zijn en te handelen in het belang van de missie en continuïteit van de onderneming.

Steward-ownership is een onmisbaar stuk gereedschap voor iedereen die zich bezighoudt met de governance en juridische structuren van bedrijven. Het is voor missiegedreven bedrijven een alternatief op meer gangbare juridische structuren. Het kan uitkomst bieden bij het nieuw oprichten van een onderneming, maar ook bij bedrijfsoverdracht. Het is een flexibele structuur en daarmee geschikt voor een diversiteit aan ondernemingen. In de praktijk zien we dat steward-ownership in het bijzonder geschikt is voor bedrijven met een duurzame missie.

De kern van steward-ownership is dat een bedrijf van zichzelf is en bestaat om zijn missie te dienen. Twee principes zijn bij steward-ownership leidend:

- Zelfbeheer: De (controlerende) zeggenschap wordt uitgeoefend door stewards (ook wel rentmeesters). Het verschilt per bedrijf wie de rol van stewards vervullen: medewerkers, andere stakeholders of onafhankelijke professionals. Meestal is sprake van een mix van medewerkers en onafhankelijke stewards.

- Winst dient de missie: Winst maken is voor de continuïteit essentieel, maar het is geen doel op zich. Winst dient de missie en verdere ontwikkeling van het bedrijf en wordt in eerste instantie geherinvesteerd of gereserveerd. Winst die de onderneming niet nodig heeft, kan worden teruggegeven aan de maatschappij (bijvoorbeeld via donaties of een gelieerde ANBI-stichting). Investeerders, oprichters en andere betrokkenen worden eerlijk gecompenseerd, maar nooit ten koste van de onderneming.

Hoewel het begrip steward-ownership relatief nieuw is, zijn de principes dat niet. Bedrijven als Bosch, attractiepark Efteling en ingenieursbureau Haskoning hebben de bovenstaande principes al decennia in hun juridische structuur geborgd. Zij laten zien dat steward-owned bedrijven net zo competitief kunnen zijn als niet-steward-owned bedrijven.

In Denemarken is steward-ownership mainstream. Eén op de tien Denen werkt bij een steward-owned bedrijf. Uit onderzoek blijkt dat de kans dat een steward-owned bedrijf na veertig jaar nog bestaat drie tot zes keer groter is. Daarnaast zijn klanten loyaler en medewerkers gemotiveerder.

Bovendien laat Deens onderzoek zien dat steward-owned bedrijven duurzamer zijn. Zij scoren (significant) beter op ESG-criteria, voornamelijk op ecologische (environmental) en sociale criteria. Onderzoek ziet voornamelijk een focus op het tegengaan van klimaatverandering, het bevorderen van gezond personeel, het respecteren van mensenrechten en het waarborgen van productverantwoordelijkheid. Daarnaast blijkt dat in tijden van financiële tegenslag – zoals de economische crisis van 2008 – steward-owned bedrijven hun ESG-activiteiten beter blijven voortzetten. Je kan daaruit concluderen dat het ESG-beleid stabieler en betrouwbaarder is. Dit komt mede doordat er geen druk vanuit financieel gedreven aandeelhouders is om kortetermijnwinsten te prioriteren boven (het vasthouden aan) ESG-beleid.

Juridische modellen

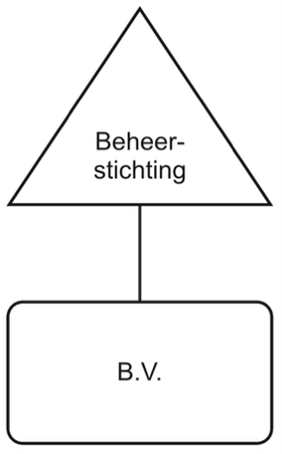

In de praktijk zien we twee juridische modellen het vaakst terugkomen: de beheerstichting en het gouden aandeelmodel.

Het model met de beheerstichting wordt het meest toegepast door bedrijven die geen extern kapitaal nodig hebben. Een beheerstichting beheert alle aandelen in het kapitaal van de B.V. De bestuurders van de beheerstichting zijn de stewards.

Figuur 1. Model beheerstichting

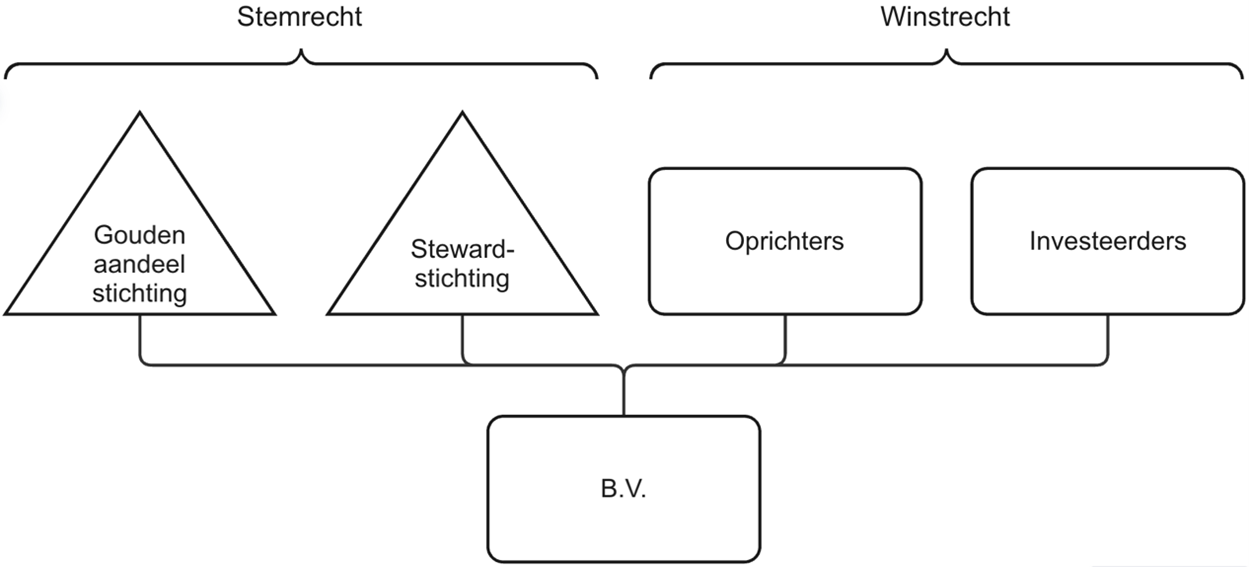

Het gouden aandeelmodel zien we vooral terugkomen bij start- en scale-ups met een investeringsbehoefte. Het aandelenkapitaal wordt verdeeld in verschillende aandelentypen: aandelen met (een gelimiteerd) winstrecht en aandelen met stemrecht. Aandelen met winstrecht worden gehouden door investeerders en (vaak) oprichters. Beiden maken aanspraak op een gelimiteerde vergoeding voor de tijd en het geld dat ze hebben geïnvesteerd en het risico dat ze hebben genomen. Aandelen met stemrecht zijn in handen van stewards, meestal via een (steward-)stichting. We zien geregeld overlap tussen stewards en oprichters. Oprichters zijn nu eenmaal – zeker in de beginfase – geschikte stewards. Daarmee krijgen zij wel twee petten. Om belangenconflicten in de kiem te smoren en de steward-ownership afspraken en structuur goed te borgen, wordt een aandeel met goedkeuringsrechten (een gouden of prioriteitsaandeel) uitgegeven aan een onafhankelijke stichting. Deze onafhankelijke stichting moet bij bepaalde, ingrijpende besluiten die de steward-owned structuur raken, haar voorafgaande goedkeuring verlenen.

Figuur 2. Gouden aandeelmodel

De coöperatie is als rechtsvorm voor steward-owned bedrijven aan een opmars bezig. Zeker voor bedrijven waar een community een belangrijke rol speelt (bijvoorbeeld in de gemeenschapslandbouw), wordt regelmatig voor de coöperatie gekozen. Ook daar kunnen aparte (leden)categorieën worden gecreëerd voor verschillende stakeholders, zoals investeerders en stewards. Voor het borgen van de steward-owned structuur en afspraken kan een bijzonder lid of een raad in het leven worden geroepen. Deze raad kan een vergelijkbare rol vervullen als de houder van het gouden aandeel in een B.V.

Praktijkvoorbeelden

Verschillende bedrijven met een duurzame missie hebben gekozen voor steward-ownership. Zowel in Nederland als internationaal. Ik licht er hier drie uit: Sumthing, Sprinklr en Patagonia.

Sumthing

Sumthing is een Nederlands bedrijf dat – zoals de slogan luidt – nature’s comeback mogelijk maakt. Sumthing biedt een platform voor het doen van donaties aan natuurherstelprojecten. Gebruikers kunnen precies zien wat er met hun bijdrage gebeurt. Doneren wordt zo transparant en makkelijk te volgen.

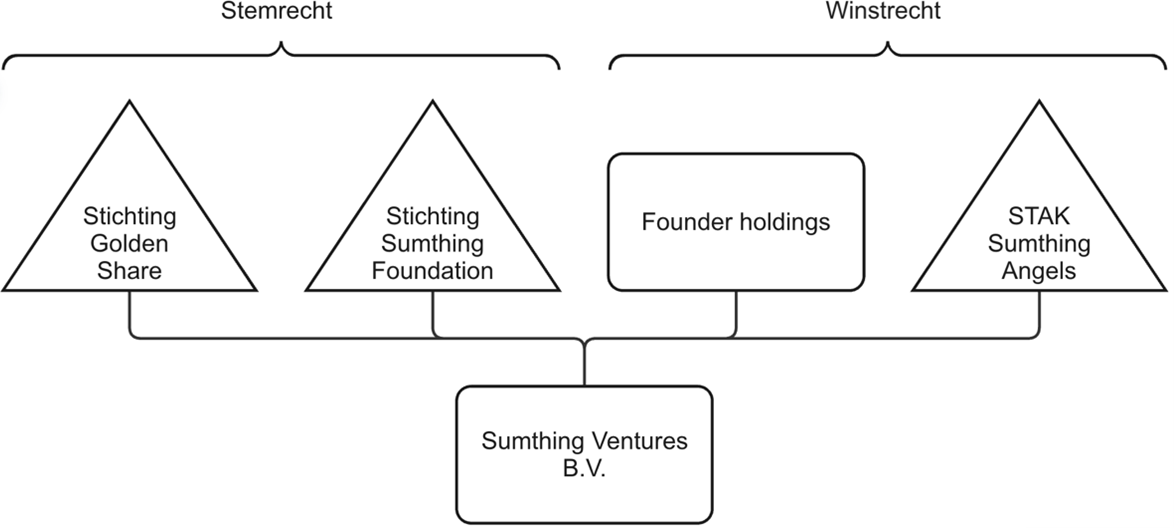

Nadat de oprichters kort samenwerkten in een VOF, werd Sumthing in 2022 opgericht als steward-owned bedrijf. De oprichters kozen voor het gouden aandeelmodel. Sumthing heeft daarvoor een gouden aandeel uitgegeven aan de onafhankelijke Stichting Golden Share. Steward-ownership zorgt er bij Sumthing voor dat positieve impact altijd boven het maken van winst gesteld wordt.

Zoals bij veel digitale platforms geldt: kosten gaan voor de baten uit. Sumthing moest daarom op zoek naar extern kapitaal om de ontwikkeling van de onderneming te financieren. In 2023 rondde Sumthing een succesvolle eerste financieringsronde af. In totaal werd zo’n €500.000 opgehaald bij angel investeerders. Deze investeerders deden mee op basis van de principes van steward-ownership. Dat betekende voor hen dat zij geen (controlerende) zeggenschap kregen. Dit ligt immers bij de stewards. Bovendien gold dat winst de missie moest dienen. Concreet betekende dit dat tussen Sumthing en de investeerders afspraken zijn gemaakt over het maximale rendement dat ze kunnen verdienen op hun investering.

In 2025 rondde Sumthing een tweede investeringsronde af. Hiermee werd €1.500.000 extra kapitaal opgehaald. In deze ronde deden twee professionele investeerders mee, namelijk Triodos Regenerative Money Centre (TRMC) en de regionale ontwikkelingsmaatschappij Oost NL. De afspraken met deze investeerders waren gelijk aan die met de investeerders uit de eerste ronde. Dat wil zeggen: Controlerende zeggenschap ligt bij de stewards en het rendement op de investering is gecapt.

Tussen Sumthing enerzijds en TRMC en Oost NL anderzijds is overeengekomen dat TRMC en Oost NL gezamenlijk één steward (van in totaal vijf stewards) mogen benoemen zolang Sumthing hen nog niet volledig heeft vergoed.

Sumthing heeft hiermee laten zien dat je als jonge steward-owned startup groeifinanciering kan ophalen bij (professionele) investeerders.

Figuur 3. Structuur Sumthing

Sprinklr

Sprinklr is een duurzame plantenwebshop en heeft als missie om biodiversiteit te herstellen. Tien jaar geleden werd Sprinklr opgericht als een B.V. In de beginjaren werd Sprinklr gefinancierd via converteerbare leningen.

Voor verdere groei ging Sprinklr op zoek naar meer investeerders. Die vond ze. Deze nieuwe investeerders deden een investering in Sprinklr en kregen daarvoor (gewone) aandelen in het kapitaal van Sprinklr. De investeerders zagen hun investering in Sprinklr in principe als een venture capital investering. Dat betekende in dit geval onder andere dat zij een ongelimiteerd rendement konden behalen en er werd gerekend op een uiteindelijke exit. Daarnaast kregen deze investeerders (een minderheid van de) zeggenschap in Sprinklr B.V.

Terwijl de onderneming financieel stabieler werd, wilden de oprichters voorkomen dat de investeerders op een lucratieve exit zouden aansturen. Daarmee zou de missie van Sprinklr in gevaar kunnen komen. Ze deden daarom het voorstel aan hun investeerders om de onderneming steward-owned te maken. Hiermee wilden ze juridisch borgen dat de missie centraal zou blijven staan en winstmaximalisatie niet de overhand zou nemen. Ze vroegen de investeerders om hun recht op een ongelimiteerd rendement en de mogelijkheid op een exit op te geven zodat Sprinklr zich volledig kon (blijven) richten op haar missie.

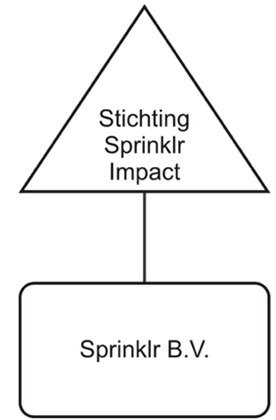

De oprichters en investeerders gingen met elkaar in gesprek over hoe een transitie naar steward-ownership eruit zou kunnen zien. Een nieuwe beheerstichting zou in de toekomst alle aandelen in het kapitaal van Sprinklr B.V. gaan houden. Daarnaast zouden de investeerders uitgekocht worden. Om dat mogelijk te maken, werden de gewone aandelen omgezet in cumulatief preferente aandelen met een jaarlijks rendement van 5 tot 8%. Zo kon Sprinklr vanuit haar winsten stap voor stap de investeerder uitkopen. Een aantal jaar later – begin 2026 – zijn de investeerders eerder dan verwacht volledig afbetaald. Stichting Sprinklr Impact is nu de enige aandeelhouder van Sprinklr B.V. Met de winsten die Sprinklr nu maakt, bouwt zij in eerste instantie een reserve op voor tegenslagen. Vervolgens zal Sprinklr winsten gebruiken om de prijs van producten te verlagen en haar impact te vergroten.

Sprinklr is een voorbeeld voor bedrijven die de overstap willen maken van een gangbare structuur naar een steward-owned structuur. Het betrekken van investeerders in de transitie naar een steward-owned structuur, en hen vervolgens uitkopen, is mogelijk. Bij Sprinklr kunnen alle besluiten – nu en in de toekomst –worden genomen met de missie als uitgangspunt, zonder de druk van een mogelijke exit.

Figuur 4. Structuur Sprinklr

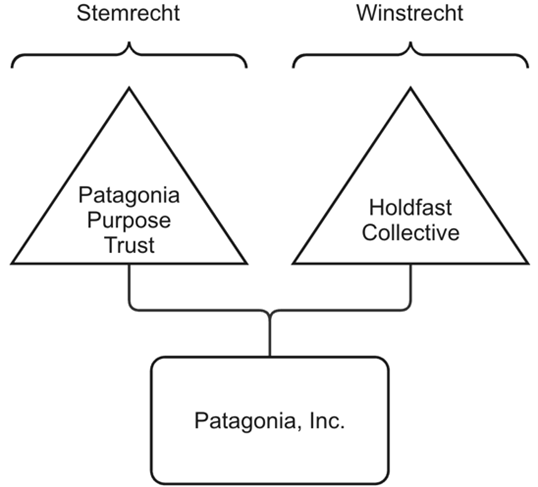

Patagonia

Patagonia is een internationaal outdoor kledingmerk. Toen oprichter Yvon Chouinard voorbij zijn pensioenleeftijd was, moest hij als enig aandeelhouder (en CEO) van Patagonia een keuze maken: Wat gaat hij doen met zijn aandelen? Zijn kinderen werkten in de onderneming, maar wilden de aandelen niet van hem overnemen. Verschillende opties waren mogelijk, zoals een verkoop of beursgang. Beiden zag hij niet zitten. “[W]e couldn’t be sure a new owner would maintain our values or keep our team of people around the world employed”, aldus Chouinard.

Chouinard koos ervoor Patagonia aan ‘het bedrijf zelf’ en ‘de aarde’ te geven. “Earth is now our only shareholder” zei hij daar zelf over. Patagonia werd daarmee steward-owned. Alle aandelen zijn overgedragen aan twee Amerikaanse entiteiten: De Patagonia Purpose Trust en de Holdfast Collective.

De zeggenschap ligt bij Patagonia Purpose Trust. Deze trust richt zich op vijf kerngebieden: producten, klanten, activisme, storytelling en ‘onze mensen’. De winst van Patagonia die niet hoeft worden geherinvesteerd in de onderneming, wordt uitgekeerd aan de Holdfast Collective. Dit is een non-profit die ook politieke activiteiten mag ontplooien. Het dividend dat wordt uitgekeerd aan Holdfast Collective wordt ingezet om de klimaatcrisis te bestrijden en de natuur te verdedigen. De verwachting is dat dit jaarlijks zo’n $100 miljoen zal zijn, afhankelijk van de resultaten van de onderneming.

Steward-ownership was voor de oprichter van Patagonia het antwoord op zijn opvolgingsuitdaging. Patagonia en haar structuur zijn hiermee ook een force for good en een katalysator voor het tegengaan van klimaatverandering. Dit past in een bredere trend waarin meer aandacht ontstaat voor profit for good, waarbij commerciële bedrijven een deel van hun winst doneren. In Nederland is bijvoorbeeld recent de alliantie Profit for Good in het leven geroepen. Steward-ownership is in dit kader dus ook interessant voor meer gevestigde bedrijven met een specifieke focus op duurzaamheid en impact.

Figuur 5. Structuur Patagonia

De rentmeestervennootschap

De praktijk laat zien dat een steward-owned structuur mogelijk is onder de huidige wet- en regelgeving. Toch laat wet- en regelgeving voor ondernemers te wensen over. Veel van hen zien steward-ownership als een ingewikkelde juridische constructie, bijvoorbeeld omdat naast de B.V. een of meerdere stichtingen opgericht moet worden en het aandelenkapitaal vaak in verschillende aandelentypen verdeeld wordt met verschillende rechten per type aandeel. Dit werpt vaak een hoge drempel op om te kiezen voor steward-ownership. Een ondernemer die voor steward-ownership kiest, moet rekening houden met een langere doorlooptijd en hogere (advies)kosten. Bovendien is steward-ownership bij velen, waaronder (juridisch) adviseurs, nog niet (voldoende) bekend. Ondernemers overwegen het daardoor niet als (volwaardig) alternatief voor het oprichten van een structuur. Ook blijft kiezen voor steward-ownership iets ‘bijzonders’.

De introductie van de nieuwe rechtsvorm zou deze uitdagingen kunnen aanpakken. Het maakt kiezen voor steward-ownership makkelijker, goedkoper en normaler.

In het voorjaar van 2024 heeft de Tweede Kamer met een brede Kamermeerderheid een motie aangenomen om onderzoek te doen naar een rechtsvorm voor steward-owned bedrijven: de rentmeestervennootschap. Als reactie daarop is de praktijk aan de slag gegaan met het opstellen van een aantal uitgangspunten.

Het huidige kabinet heeft in het coalitieakkoord opgenomen dat de rentmeestervennootschap in de wet opgenomen wordt. Daarmee is een grote stap gezet richting de introductie van de rentmeestervennootschap.

Afsluiting

Steward-ownership is een bewezen succesvol alternatief voor bedrijven met een duurzame missie. Zonder druk vanuit financieel gedreven aandeelhouders prioriteert het bedrijf de missie boven het maximaliseren van winsten. Steward-owned bedrijven scoren mede daardoor beter op ESG-criteria en blijven vasthouden aan ESG-beleid – ook in tijden van financiële tegenslag. Vanwege de flexibiliteit is het geschikt voor een grote groep bedrijven, van startups tot gevestigde bedrijven en van bedrijven met een financieringsbehoefte tot bedrijven die bootstrappen.

Steward-ownership hielp Sprinklr zowel zelfstandig en missiegedreven als financieel succesvol te blijven. Voor Sumthing bood het de mogelijkheid om investeerders te betrekken, terwijl het maken van positieve impact altijd boven winst gesteld blijft worden. En Patagonia lukte het om na een bedrijfsoverdracht – anders dan sommige andere bedrijven in vergelijkbare situaties – de duurzame missie vast te houden.

* De genoemde voorbeelden zijn ter illustratie en gebaseerd op publiek beschikbare informatie